自賠責保険と任意保険の関係、そして被害者請求について解説します。

自賠責保険とは

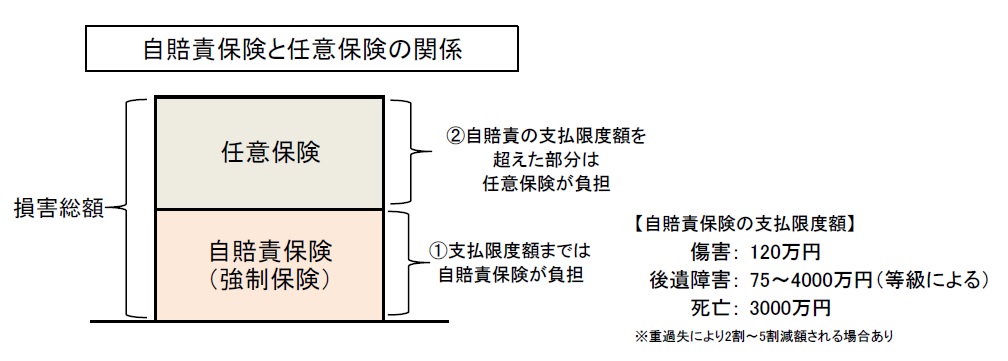

自動車保険には、2つの種類があります。自賠責保険(強制保険)と任意保険です。

自賠責保険は「強制保険」の呼び名の通り、法律で加入が義務付けられており、これによって交通事故被害者への必要最低限の補償が確保されています。

ただし、自賠責保険から支払われる金額には上限があり、必ずしも損害の全部が補償されるわけではありません。

自賠責保険では足りない分を補うための保険が任意保険です。

※なお、物損(車の修理代など)は自賠責保険の支払対象となりません。

任意保険と自賠責保険の関係

多くの場合、自動車をお持ちの方は、自賠責保険の他に任意保険にも加入しています。

交通事故の話題でよく出てくる「保険屋さん」とは、この任意保険会社のことです。

基本的に、自賠責保険会社が表舞台に出てくることはありません。

さて、加害者が任意保険に加入していた場合、治療費などは任意保険会社が支払ってくれて、被害者の自己負担はゼロ、というのが一般的です。

では、そのお金はどちらの保険会社から出ているのでしょう?

「任意保険会社が払っているに決まっている」と思われる方もいらっしゃいます。

しかし、実は全てのお金を任意保険会社が負担しているわけではありません。

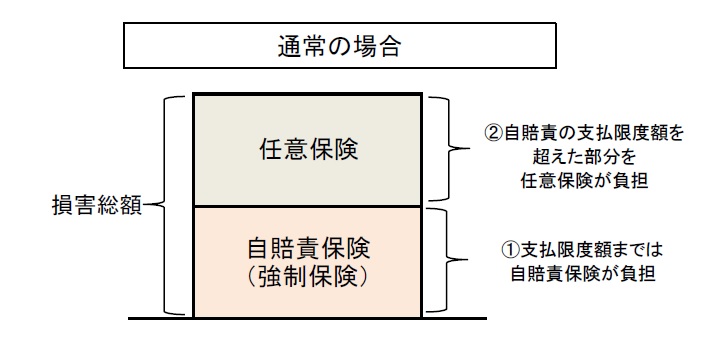

先にご説明した通り、自賠責保険の支払限度額までは、治療費などは自賠責保険会社が負担することになっています。

ですから、本来は、まず自賠責保険に請求して、それで足りなくなったら任意保険会社に請求する、という順序でのが正しい順番です。

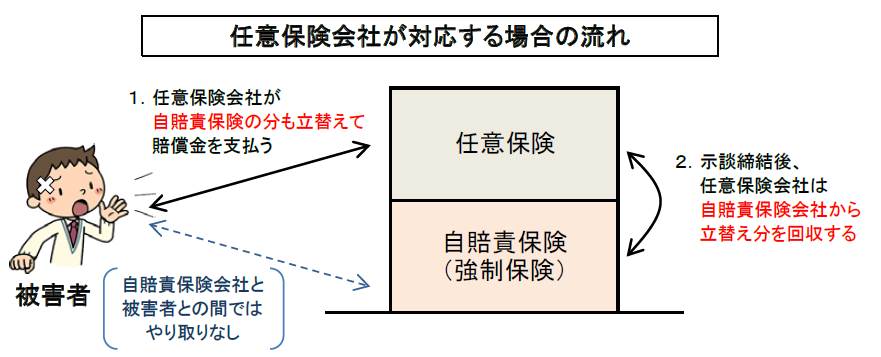

しかし、被害者にとってみれば、それはとても面倒です。

そのため、多くの場合では、任意保険会社がいったん自賠責保険の分を立て替えて、後日自賠責保険から回収する、という手段が取られています。

これにより、被害者としては、自賠責保険と任意保険、二社に請求するという煩わしさが無くて済む、というわけです。

この仕組みは任意保険の「一括払い」対応と呼ばれています。

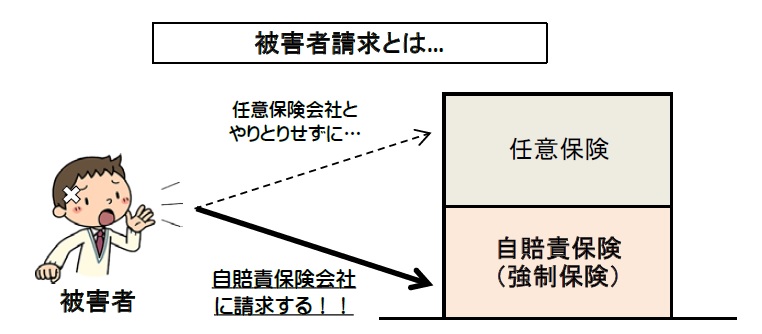

被害者請求

被害者請求とは、相手方任意保険を通さず、自賠責保険に損害額の支払いを請求する方法です。

相手方が任意保険未加入であったり、被害者側の過失が高い場合に利用されます。

このように書くとネガティブな印象の方が強いかもしれませんが、「自分の手で、納得のいく書類を揃えられる」という強力なメリットもあります。

被害者請求の良いところ

1.示談前でもお金が振り込まれる

被害者請求して損害額が認定されると、示談成立前でも支払を受けることができます。

これは、何らかの事情で早めにお金が必要な方にとってはメリットと言えます。

ただし、請求が認められない可能性があることには注意が必要です。

2.資料をしっかり準備できる

被害者請求の場合、請求に必要な書類を自力でそろえなければなりません。

これは一見すると面倒なだけですが、後遺障害の申請など、審査機関にしっかり自分の症状を伝えないといけない場面では、しっかり立証資料を集めることができる、ということはとても大切です。

被害者請求を最大限活用するために

上に述べたように、立証資料を充実させることができるのは被害者請求のメリットの1つです。しかし、痛みやしびれなどの目に見えない症状を、書面だけで正確に伝えるのは困難です。

お困りの際は、是非当事務所にご相談下さい。

当事務所は、十勝管内では数少ない被害者請求に特化した行政書士事務所です。あるがままの症状が審査機関に伝わるよう、全力でお手伝いいたします。