交通事故で、相手方が任意保険未加入の場合や、自分の過失が高い場合に、被害者請求が役立ちます。経験豊富な行政書士にお任せください。

目次

交通事故による損害(治療費・入通院慰謝料・休業損害等)は、自賠責保険に被害者請求することが可能です。

当事務所は、平成25年に交通事故業務(自賠責保険への被害者請求)専門事務所として開業しました。

現在では他の業務も取り扱っておりますが、それでもなお、被害者請求の取扱実績は十勝管内の行政書士の中でもトップクラスであると自負しております。

相手方保険会社から「自分で被害者請求してください」と言われて、どうしたらよいかわからなくなってしまったときは、どうぞお気軽にお問い合わせ下さい。

任意保険が対応してくれないパターンは主に2通り

交通事故でケガをした場合、治療費などの支払いについては、通常、相手方任意保険会社が対応します。

しかし、状況によっては、任意保険会社が対応してくれないケースも存在します。代表的なパターンは以下の二つです。

※簡略化のため、いずれも人身傷害保険などが利用できない状況を想定しております。

a.そもそも加害者が任意保険未加入

そもそも任意保険の契約がなければ、当然、そのサービスは受けられません。

保険契約していたつもりでいたのに、古い契約の終了日と新しい契約の開始日がズレていて、保険期間に空白ができてしまっていた、というパターンもあります。

しかし、自賠責保険は強制加入。そのため「自賠責すら使えない」ということはなかなかありません。なお、強制保険すら未加入の場合等のための「政府保償事業」という制度も存在します。

自賠責保険に被害者請求することで、治療費や慰謝料の支払いを受けることが可能です。

※必ず支払われることを保証するものではありません。書類審査により支払い対象外となる可能性はございます。

※自賠責保険には支払限度額があります。限度額を超えた分の損害額は支払われません。

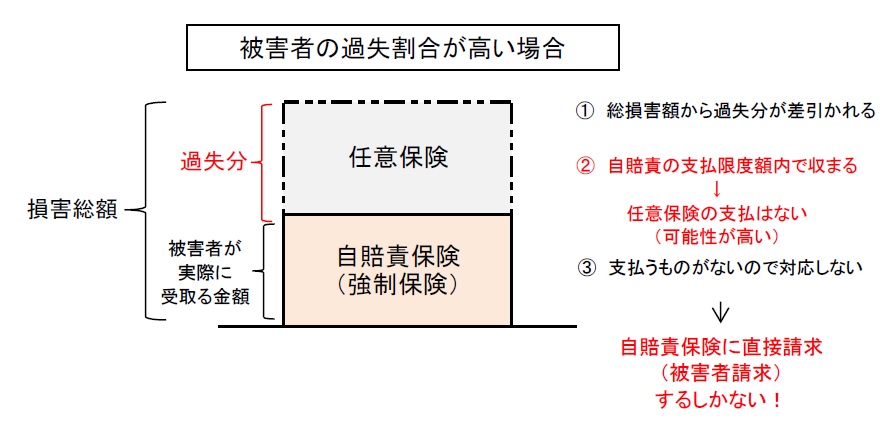

b.過失が高い

任意保険は、自賠責保険の支払限度額では足りない分を補償するためのものです。

自賠責保険の範囲内で補償が事足りる場合、任意保険からの支払いはありません。

被害者側に過失があると、損害額から過失分が差し引かれます。

過失が高い場合、差し引かれる額も大きくなります。そのため、損害額が自賠責保険の枠内に収まってしまう、ということもよく起こります。

すると、任意保険会社から支払うべきものは何もないということになり、そのため治療費の支払い等の対応は受けられなくなります。

誠意がないように見えるかもしれません。しかし、任意保険から支払うべきお金がないのに、任意保険会社が被害者との示談交渉を行うことは弁護士法上問題となります。つまり、意地悪でなく、本当に、法的に「できない」のです。

ただし、過失割合が本当に正しいかの判断には専門的な知識を要します。過失割合に納得できない場合、弁護士の先生への相談をお勧めいたします。

任意保険が使えないときはどうしたらいいのか

上記のような理由により任意保険が使えない場合は、自賠責保険への被害者請求の利用を検討することとなります。相手方が自賠責すら未加入だった場合のための、政府保障事業という制度も存在します。

被害者請求とは

被害者請求とは、相手方任意保険会社による対応を受けられない場合等に、自賠責保険(強制保険)に対して損害額の支払いを求める方法です。

自動車損害賠償保障法(自賠法)第16条に定めがあります。

(参考:e-Gov法令検索)

被害者請求することによって、自賠責保険会社から、支払限度額の範囲内で、治療費・慰謝料・休業損害等の支払いを受けることができます。

※書面審査により、請求の一部又は全部が認められないことがあります。

※被害者の過失が7割以上と認定された場合、傷害分の場合は2割減額されます。

泣き寝入りしてしまう、その前に。

任意保険が対応してくれないと分かると、どうしても不安になるものです。

「何の補償も受けられない」と誤解し、治療を諦めてしまう方もいらっしゃいます。

本来受けるべき治療を受けられずにいることで、最悪の場合、長期に渡り症状が慢性化してしまう、という可能性も考えられます。

しかし、自賠責保険に請求することで治療費の支払いを受けられれば、そんな最悪の事態を防ぐことができるかもしれません。

泣き寝入りしてしまう前に、交通事故証明書で必ず自賠責保険(強制保険)について確認するようにしましょう。

人身傷害保険などについて

上記のようなケースでは、強制保険への被害者請求を利用する方法以外に、人身傷害保険など、被害者側で契約している保険を利用する方法も考えられます。

自賠責保険には支払限度額があります。そのため、治療が長期化すると自賠責だけではカバーできない可能性が高くなります。そのような場合は、被害者側の保険を利用する方がより安心して治療を続けられます。

ご自身の保険が利用可能かどうか、必ずご確認いただくようお勧めいたします。

行政書士がお手伝いできること

弊所では、自賠責保険(強制保険)への被害者請求のご依頼を承ります。これにより、自賠責保険の支払限度額の範囲内で、病院での治療費や慰謝料の支払いを受けることが可能です。

※必ず支払われることを保証するものではありません。書類審査により支払い対象外となる可能性はございます。

お困りの方はぜひご相談下さい。